آیا اعتراضهای مالباختگان به سرانجامی میرسد؟

احمد علوی

شرط ثبات پولی-مالی در بازار اعتبارات، وجود سرمایه اجتماعی اعتماد و همچنین فرایند مطمئن داد و ستد و قابل پیش بینی در میان نهادها، موسسات و افراد اعم از سرمایهگذار، سپرده گذار است. بنا به ادبیات اقتصاد مالی-بانکی، بحران زمانی بوجود می آید که این فرایند و سیکل داد و ستد-میان بازیگران- به هر دلیلی مختل شود. در شرایط فعلی که سپردهگذاران مؤسسههای مالی نظیر آرمان، کاسپین و پدیده شاندیز قادر نیستند، سرمایه خود را دریافت کنند، به عنوان بحران تعریف میشود. بدین ترتیب با پیدایش بحرانی اعتبار و اعتماد که اصلیترین سرمایه نظام بانکی و اعتباری است از بین میرود و این زمینه فرار از این نظام مالی-بانکی را فراهم میکند.

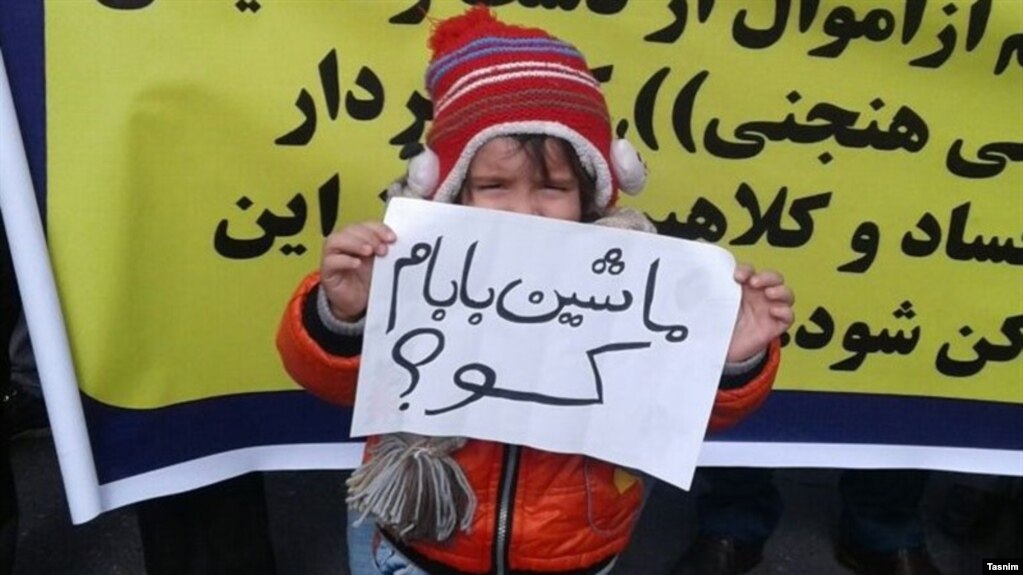

در واکنش به این بحران در هفتههای اخیر، گروههای گوناگونی از سپردهگذاران مؤسسههای مالی آرمان، کاسپین و پدیده شاندیز مقابل مجلس و سایر نهادهای حکومتی تجمع کرده و اعتراض خود را نسبت به از بین رفتن سپردههای خود به نمایش گذاشتند. در برخی از این تجمعات مالباختگان با شعارهای گوناگون درک خود از علل مشکلاتی که از بین رفتن پول آنها و همچنین علت به انجام نرسیدن اعتراضات را بیان کردند.

در پی این تجمعات، ولی الله سیف رئیس بانک مرکزی کشور با اشاره به وضعیت برخی از موسسات مالی و اعتباری گفت «یکی از برنامههای جدی که بانک مرکزی باید دنبال کند سر و سامان دادن به موسسات مالی است....با این حال برای هموطنانمان که پولهای خود را در موسسات سپردهاند و مدیران و مسئولان بدون تعهد موسسات مالی با داراییهای مردم به نحو درستی رفتار نکردهاند و بخشی از آن را از بین بردهاند». در ادامه رئیس بانک مرکزی کشور با اشاره به همکاری قوه قضائیه برای حل مشکلات موسسات مالی و اعتباری مدعی شد:« قوه قضائیه تلاش میکند داراییهایی که از محل اموال مردم تهیه شده است را درهر شرایطی برگرداند تا بتواند حداکثر امکان را به وجود بیاورد تا سپردههای مردم پرداخت شود». همین مقام بانک مرکزی با اشاره به توقیف تعدادی از حسابهای موسسه کاسپین اعلام کرد: «در راستای شکایت برخی از سپرده گذارها تعدادی از حسابها توقیف شده بود و اکنون با دستور دستگاه قضائی بخشی از این حسابها آزاد شده است تا به دنبال آن پرداخت تا زیر ۲۰۰ میلیون تومان انجام گیرد».

البته پدیده مالباختگی منحصر به مؤسسههای مالی نیست. چه در همین حال بنا به رسانههای ایران، تجمعی از مالباختگان نمایندگی ایران خودرو در مقابل مجلس، در مقابل وزارت صنعت، در مقابل ایران خودرو و برگزار شده است که آنهم تاکنون به نتیجهای نرسیده است. همین رسانه اعلام کردهاند که نمایندگی رسمی ایران خودرو، با دریافت وجوهی از متقاضیان به فروش خوردو به آنها اقدام می کند. بیشتر از یک سال از فروش خودرو میگذرد و مدیران نمایندگی ایران خودرو بدون تحویل خودروهای فروخته شده متواری شدهاند. اعتراضهای مالباختگان به تدریج گسترش می یابد و اگر از مرزهای معینی گذر کند میتواند به بحران سیاسی و اقتصادی دامن بزند. چه چنین اعتراضاتی میتواند به نقطه وصل سایر اعتراضها بدل شده و به اعتراضهای سراسری تبدیل شود. پرسشی که در اینجا موضوعیت دارد- اگر امکان اعتراضهای مالباختگان به بحران سیاسی وجود دارد، چرا حاکمیت ایران قادر به حل این مشکلات نیست.

آیا بحران مالباختگی قابل پیش بینی بود؟

مشکلاتی که موسسات مالی بوجود آوردهاند شگفتآور نیست. چه پیش از این، بسیاری و بارها در خصوص پیامدهای منفی فعالیت چنین موسساتی هشدار داده بودند. توضیح اینکه نظام مالی داخلی یک کشور از مولفههای چندی مانند موسسات (بانک مرکزی و بانکها، نهادهای نظارتی)، قوانین، سیاستها تشکیل شده است. اگر میان این مولفهها سازگاری نباشد یا یکی از مولفهها غایب یا ناکارآمد باشد در این صورت، نظام مالی به بحران دچار خواهد شد. یکی از شرطهای ثبات مالی و پولی «متابعت از قوائد بازی» یا به زبان دیگر تبعیت بازیگران اقتصادی و نهادها از سیاست گذاریهایی است که از سوی نهادهای بالادستی انجم میشود. همانطور که بدون متابعت بازیگران یک مسابقه فوتبال نمی توان به یک بازی با کیفیت و عادلانه امید داشت، بدون پیروی از سیاستهای بانکی و مالی نیز نمی توان ثبات مالی و پولی را انتظار کشید. وجود باندهای بانفوذ در حاکمیت که به قانون وقعی نمی نهند، هر چند یکی از شرطهای ناکارآمدی نظام مالی-پولی است. اما مشکل تنها این نیست. موسسات رسمی اعم سیاستگذار و یا نظارتی نیز در انجام وظایف خود کارآمدی ندارند و مرعوب باندهای قدرت در حاکمیت هستند.

چرا موسسات مالی قارچگونه پدید آمدند

بسیاری از موسسات مالی محصول همکاری نهادهای ولائی اعم از سپاه، بسیج و مساجد و طیفی از وابستگان آنها هستند که با مرعوب کردن نهادهای رسمی تلاش می کنند تا عرصه بیشتری از عرصه اجتماعی و اقتصادی را به زیر سلط خود درآورند. بیشتر مؤسسات مالی-اعتباری پیش از قانون تنظیم بازار غیر متشکل پولی مصوب سال ۱۳۸۳ و با گرفتن پروانه کار از نهادها مانند نیروی انتظامی و وزارت کشور تاسیس شدهاند. هر چند، بانک مرکزی ایران از اواخر سال ۱۳۸۹ اقداماتی را برای ساماندهی این موسسات انجام داد اما این کارآمدی سیاستها و اقدامات بانک مرکزی زیر سوال است. هر چند این موسسات تحت پوشش قرضالحسنه و امور خیریه تاسیس شدهاند و با کارکرد دوزیستی که دارند، دارای شفافیت و پاسخگوئی نبوده از مقررات بانکی و اعتباری پیروی نمی کنند. چون فعالیت این بخش غیر رسمی بازار بانکی-اعتباری شفاف نیست، انجام عملیات پول شوئی، قاچاق و فرار مالیاتی در چارچوب این موسسات شگفتآور نیست. همچنین این موسسات جریان نقدینگی را در مسیر سوداگرانه و دلالی می اندازند، به همین دلیل هم قادرند با پرداخت بهره بالا به سپرده گذاران با بانکهای رسمی رقابت ناسالمی را رقم بزنند. بنابراین فعالیت این موسسات در چارچوب مدیریت پولی کشور و منافع ملی هم نیست. برخی از شناختهشدهترین موسسات مالی-پولی که بوسیله این نهادها تشکیل شدهاند عبارتند از:

تعاونی اعتبار ثامن الائمه (وابسته به بنیاد تعاون سپاه پاسداران)

مؤسسه مالی و اعتباری ایرانیان به بانک حکمت ایرانیان تغییر نام یافت. (وابسته به بنیاد تعاون ارتش جمهوری اسلامی

مؤسسه مالی و اعتباری مولی الموحدین به بانک ایران زمین تغییر نام یافت

مؤسسه مالی و اعتباری قوامین

بانک انصار تغییر نام یافت. (صندوق پسانداز و قرض الحسنه انصار المجاهدین)

مؤسسه مالی و اعتباری سینا به بانک سینا تغییر نام یافت. (مؤسسه مالی و اعتباری بنیاد سابق وابسته به بنیاد مستضعفان)

مؤسسه مالی و اعتباری کوثر

در ادامه پیدایش موسسات بانکی و اعتباری «ولائی»، اخیرا، ابراهیم رئیسی-نامزد شکست خورده انتخابات ریاست جمهوری - نیز از علاقه نهاد تحت مدیریتش یعنی تولیت آستان قدس رضوی مبنی بر «بانک قرضالحسنه بدون ربا» پرده برداشت و معلوم نیست که فرایند تاسیس این بانک به کجا انجامیده است. در سالهای گذشته چنین نهادهای- نه خودسر- بلکه به شکل سامان یافته، تلاش کردهاند که دایره قدرت خود را به بخش پولی و بانکی تسری دهند. ثمره چنین تلاشی امروز این است که بخش مالی پولی ایران به قول پرویز عقیلی، رئیس اجرایی بانک خاورمیانه ایران از مشکل فراوانی موسسه اعتباری رنج میبرد و برای به سامان شدن امور نیمی از بانکهای ایران باید بسته یا ادغام شود.

سرگردانی مالباختگان

آنچه از اعتراضهای مالباختگان بر میآید این است که گویا نهاد معینی مسئول پیگیری مطالبات آنها نیست. یا اگر نهادی هم پیگیر مشکلات آنهاست، کارآمدی لازم را برای پرداخت سرمایه آنها را ندارد. حتی بعید نیست برخی نهادها با تعلل و پنهان کاری تلاش کنند تا معترضان را خسته و مانع پیگری مطالبات این مالباختگان شوند. چه بخش قابل توجهی از مالکان و مسئولان مؤسسههای مالی از مقامات قضائی، نظامی و مذهبی حاکمیت هستند که قادر هستند تا روند قضائی رسیدگی به جرائم، فساد و اختلاس در این نهادها را مانع شوند. اما مشکل تنها این نیست. چه قوانین ایران نیز کارآمدی لازم برای حل چنین مشکلاتی ندارند. فلج بودن دستگاه قضائی و اداری کشور، هرچندی یکی از علل پیدایش بحران است اما مشکل بسیار اساسی تر از این و به کلیت نظام اداری و مدیریتی کشور بر می گردد. چه این نظام، قادر به پیشگیری بحران نیست و در صورت بحران چابکی و کارآمدی لازم را برای حل سریع و بهینه ندارد. انتظار میرود که پرونده موسسات مالی بر اساس آنچه رئیس بانک مرکزی میگوید به قوه قضائیه فرستاده شود و به سرنوشت میلیونها پروندهای دچار شود که خاک میخورند. چه قوه قضائیه از خود استقلالی ندارد، از فساد گسترده رنج میبرد و فرمانبردار نهادهایی است که خود این بحران مالباختگی را بوجود آوردهاند.

منبع:رادیو فردا